本报记者陈晶晶北京报道

春节前后“(新冠肺炎)隔离一天发200元”“9块9薅羊毛”等销售宣传语让“隔离险”迅速蹿红。

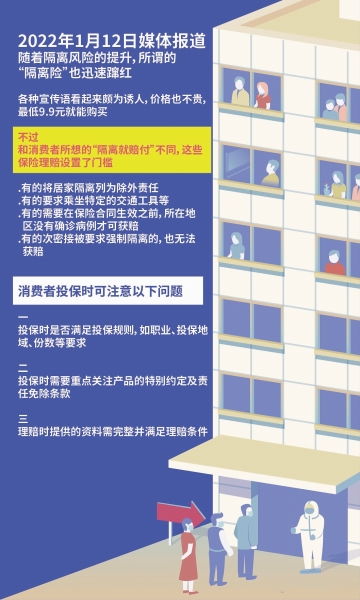

不过,近期亦有多名保险消费者公开投诉称,“隔离险”并非宣传的那样,隔离就能理赔,而是有一系列苛刻条件。

《中国经营报》记者采访了解到,中国银保监会财产保险监管部已下发《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》(财险部函〔2022〕16号)(以下简称《紧急通知》)。《紧急通知》明确要求,财产险公司应从经营理念、销售行为、理赔管理等七大方面对“隔离险”相关业务进行自查和整改,并于2月28日前上报自查整改情况。

网红险投保容易理赔难

记者对比各家“隔离险”条款发现,“隔离险”不赔的情况还有很多,包括次密接被强制集中隔离的情况不赔;投保人在投保“隔离险”产品时,所在市、区、县出现确诊病例,哪怕只有一例也不赔。

近期,受国内多地疫情零星出现的影响,加之投保简易、保费便宜等原因,“隔离险”在各大出行平台、第三方网络销售平台上销售火爆。

《中国经营报》记者查阅保险公司产品资料发现,市面上所称的“隔离险”“防疫险”本质是将隔离、新冠肺炎身故、新冠肺炎确诊等内容纳入保障范围的意外保险,并非新冠疫情专属保险。

目前,“隔离险”主要通过三类渠道进行销售,即保险公司官网及自营平台、保险代理人或经纪人、与保险公司有合作关系的第三方网络销售平台。

以蚂蚁保热卖的一款“隔离险”产品为例,该产品的主保险条款是《个人人身意外伤害保险条款(互联网)》,附加条款是《法定传染病扩展身故保险条款(公益)》(互联网)、《法定传染病扩展疾病保险条款(公益)》(互联网),这意味着该产品不仅承担意外责任,还承担新冠病毒导致的保险责任(包括新冠隔离津贴)。在保障额度以及保险费用方面,该产品一年的保费68元,保障包含每天300元的新冠隔离津贴、新冠确诊一次性津贴5000元、新冠身故保障10万元、营运交通工具意外伤害保障5万元、意外伤害保障5万元。

需要注意的是,部分财险公司和保险营销人员在推荐“隔离险”产品时,往往将“隔离就获赔”作为卖点来宣传,而对各项理赔条件却做淡化或隐藏处理。

以一家大型旅游出行平台在消费者订购机票消费场景中搭售的“隔离险”为例,其销售页面上的“密接致强制隔离津贴2000元/天”被加粗标蓝,非常显眼,而不赔付的情况(即责任免除)隐藏在销售页面底层小字部分的《投保须知及声明》和《保险条款》中,投保人若不打开链接放大仔细查看,很容易忽视。

同时,在各个社交平台上,有不少发布“薅‘隔离险’羊毛”帖子的博主,声称“只要9.9的‘隔离险’,我薅定了”,鼓励粉丝和网友投保“薅羊毛”。另外,当某个地区出现零星疫情时,个别保险营销员还会趁势在群聊、朋友圈中转发投保链接,并称“隔离就获赔,在家躺挣千元”。

“‘隔离险’的宣传口号和材料给我们的第一感觉就是,只要隔离就能赔付,并没有什么门槛。”一位意向投保“隔离险”的李女士向本报记者表示。

不过,实际情况并非如此。多位投保人公开表示,申请理赔时遇到很多苛刻要求,最终被拒赔。

黑猫投诉平台显示,张女士发帖投诉称,2021年8月购买了一款“新冠隔离疫情津贴险”,这份保险产品宣传页面上标明,对因交通工具与新冠患者接触而被集中隔离的有1000元/天的高额补贴,然而在隔离之后申请理赔时,张女士被保险公司客服告知,该产品只保障因集中隔离自费的情况,张女士免费隔离列为除外责任,不予理赔。同时,“被保险人被要求居家隔离、因保险事故造成的间接损失和任何精神损害赔偿”亦不赔。对此,张女士进一步称,自己在投保该产品时,产品页面并未显示“免费隔离不赔”等条件,保险公司有玩“文字游戏”、欺骗消费者的嫌疑。

无独有偶,多位消费者在投诉平台亦表示,从国外入境隔离,投保的“隔离险”不予理赔。

一家总部位于上海的人身险公司理赔负责人对本报记者表示,被保险人从国外入境隔离,并不能获得其公司赔偿。因为公司已经将境外列为高风险地区,从高风险地区进入国内低风险地区隔离,属于除外责任。

除此之外,记者对比各家“隔离险”条款发现,“隔离险”不赔的情况还有很多,包括次密接被强制集中隔离的情况不赔;各地政府或防疫部门要求的对来自非中高风险或全域管理地区的返乡或探亲人员的集中隔离或居家隔离不赔;投保人在投保“隔离险”产品时,所在市、区、县出现确诊病例,哪怕只有一例也不赔。

产品经营理念偏离

保险公司在已有保险产品中附加新冠肺炎疫情保障责任的出发点是利民的,贴近热点和满足市场需求,也符合“保险姓保”逻辑,但是目前部分产品宣传和理赔暴露出来的问题,实际与一些保险公司产品经营理念走偏有关。

需要注意的是,“隔离险”并非“天生”如此。意外险扩展新冠肺炎保险责任有据可循。

2020年2月,银保监会发布《关于做好新型冠状病毒感染肺炎疫情防控人身保险服务工作的通知》,明确要求“适当扩展保险责任,在疫情防控关键期发挥保险保障作用”,“支持将意外险、疾病险等产品的保险责任范围扩展至新型冠状病毒感染肺炎”。众多险企积极响应,宣布扩展部分保险产品责任,将新冠肺炎纳入保障范围。

据记者统计,截至目前,已有超过70家保险公司在已有产品保障范围内扩展新冠肺炎保险责任。

不过,本报记者亲身体验发现,在成功投保一款价格低廉的

“隔离险”之后,记者立即收到了该承保险企推销其他保险产品的短信。

一位资深保险经纪人向记者表示,“‘隔离险’能够吸引大量消费者购买的重要原因,就是投保人只要花费少量资金就可能获得几十倍的新冠隔离赔偿,但是为了应对逆选择风险和道德风险,保险公司肯定设立了较高门槛,所以这类低价产品更多的还是为保险公司提升知名度。”

一家总部位于北京的财险公司电商渠道负责人对本报记者表示,“保险公司在已有保险产品中附加新冠肺炎疫情保障责任的出发点是利民的,贴近热点和满足市场需求,也符合‘保险姓保’逻辑,但是目前部分产品宣传和理赔暴

露出来的问题,实际与一些保险公司产品经营理念走偏,把这类产品异化为炒作、吸引流量、获客的工具有关系。”

上述业内人士说法在监管近日下发的《紧急通知》中有所验证。

据悉,《紧急通知》第一点要求就是保险公司应端正经营理念。保险公司在开发设计保险产品过程中,应切实做到以人民为中心,以保险消费者实际需求为基础,在综合考量可保利益和风险程度的情况下,依法依规开发产品,合理设定责任免除和理赔条件。各公司应积极承担社会责任,科学理性经营,为消费者提供切实有效的风险保障。

同时,《紧急通知》明确保险公司应严格销售行为。保险公司在

宣传销售法定传染病隔离津贴保险的过程中,不得通过欺骗、隐瞒或者诱导等方式,对保险产品的保障责任等重要情况作出容易引人误解的宣传或者说明,不得以博取消费者眼球为目的,进行片面宣传和恶意渲染炒作。要加强对合作机构、平台、渠道的管理,持续监测其宣传行为,一旦发现有片面宣传和渲染炒作的,立即制止并终止与其业务合作。

在理赔管理上,《紧急通知》要求,保险公司要高度重视客户服务工作,做好相关业务的解释和后续保险理赔服务工作,对发生保险事故的,应主动做好理赔服务,不得无理拒赔,影响消费者的正常理赔诉求,防止出现侵害消费者权益的问题。

陆续整改

记者注意到,在一家大型第三方网络平台的所有“隔离险”产品投保页面,消费者只有阅读免责声明页面才能进行下一项操作,而免责声明中则将隔离津贴不予理赔的多种情况进行了详细解释。

值得一提的是,对于《紧急通知》规定保险公司应做好自查和整改等要求,截至2月10日,本报记者浏览多家保险公司一些“隔离险”产品销售页面发现,相较之前,其产品在宣传用语、投保标识和流程等方面已有较大改变。

记者注意到,在一家大型第三方网络平台的所有“隔离险”产品投保页面,消费者只有阅读免责声明页面才能进行下一项操作,而免责声明中则将隔离津贴不予理赔的多种情况进行了详细解释。

同时,部分保险公司“隔离险”产品页面已有不支持投保的详细说明,以此来提示消费者。

例如一款名为“爱无忧”的意外险,在投保人点击立即投保后,产品页面列示了已确诊、曾经确诊或疑似感染特定传染病;与疑似罹患特定传染病人密切接触;位于中高风险地区;位于中国境外地区等6项不支持投保的情形。此外,在一些产品详情页面中,保障责任特别说明一栏还将免赔情况用大号、红色字体标注。

上述资深保险经纪人表示,“早应该全面提示消费者,而不是只强调隔离津贴的高低。后续可能还有一些‘隔离险’产品要进行整改。网红保险产品更应该在销售页面上体现专业性、客观性,引导消费者购买匹配自己需求的保险产品。”

另外,本报记者采访获悉,个别公司已经停售了热卖的“隔离险”相关产品,但对于具体停售原因,保险公司并未透露。