本报记者谭伦北京报道

全球“缺芯”引发的产能危机尚在延续之时,市场供需失衡的另一层效应也在显现,由于智能终端出货量骤减,部分类型芯片的“砍单”风险正在上升。

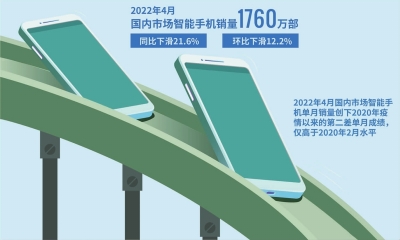

市研机构Canalys日前公布的数据显示,2022年第一季度,全球智能手机出货量3.112亿台,同比下降11%。同时,占据国内手机销量前三的小米、OPPO、vivo出货量同比都出现了20%以上的下滑。另一份由中国信息通信研究院发布的报告则给出了更为精确的统计,今年一季度,国内市场手机总体出货量累计6934.6万部,同比下滑了29.2%。

接近三成的下降很快传导至上游芯片产业。天风证券分析师郭明日前表示,中国内地安卓手机市场持续衰退,今年已砍掉2.7亿部订单。其中3月已砍去了约1.7亿部智能手机订单,到当前可能再砍1亿部订单。

以目前出货量稳坐手机芯片市场第一的联发科为例,郭明 透露,联发科在2021年第四季度针对中低阶产品的出货量已砍去30%~35%,而紧随其后的高通则下修旗舰级芯片平台骁龙8Gen1下半年订单量约10%~15%。

就此,《中国经营报》记者从联发科与高通的相关人士处进行求证,未获明确答复。但半导体产业分析师季维向记者表示,由于近两年“缺芯”带来的挑战,芯片厂商对下游需求极为敏感,并极大优化了产线的排期机制,以应对多变的市场局势。“如果现有手机销量数据明显下滑,芯片厂商做出反应也在情理之中。”季维表示。

终端需求全面下滑

2022年1~3月,国内共发布5G手机57款,同比下降10.9%,出货量5388.4万部,同比下降22.9%,占同期全部手机出货量的77.7%。

从宏观环境来看,随着新冠肺炎疫情进入第三个年头,全球各大经济体面临经济衰退风险。而从具体细分行业的角度来看,在经历完疫情初期的一波远程办公需求带动后,尤其是今年以来,以手机为代表的电子消费品需求呈现明显下滑态势,成为拉低芯片需求的直接因素。

“疫情影响下,中国手机市场本身已进入存量市场,加上5G手机的吸引力不够,用户的换机周期一再拉长。”CINNOResearch的一位分析师告诉记者,多重原因打乱了中国手机市场的发展节奏。

多家市场研究机构的调查数据印证了用户低迷的换机意愿。Counterpoint报告显示,目前国内用户的平均换机周期已经超31个月,而来自StrategyAnalytics给出的时间为28个月。作为比较,记者查阅数据发现,在2019年该周期为16~18个月。

而对于换机需求放缓的深层原因,C114通信网主编周桂军向记者表示,按照规律目前本处于4G至5G的过渡期,用户更换5G手机应处于高频期,但由于5G应用目前主要集中在toB行业领域,流行的消费级应用并没有出现,因此用户换新手机的动力不足。

信通院数据显示,2022年1~3月,国内共发布5G手机57款,同比下降10.9%,出货量5388.4万部,同比下降22.9%,占同期全部手机出货量的77.7%。

与此同时,进入2022年后,国内多地疫情反复,各地的管控措施对手机线下门店正常经营、线上销售、国内及海外物流配送都产生了极大影响,进而抑制了人们对手机的消费需求。近日,中芯国际CEO赵海军便在一季度业绩会上预测,今年全球智能手机销量相比之前预期至少减少2亿部,其中大部分影响的是中国手机品牌。

值得注意的是,除手机芯片外,PC、电视等终端产品需求也同时下滑。Gartner及AVCRev数据显示,2022年一季度全球PC出货量为7790万台,同比下降6.8%;全球TV出货量为4640万台,同比下降6.1%,这导致全球面板驱动芯片厂商也呈现出大幅砍单趋势。

“疫情的不确定性仍在延续,从市场的角度,未来预期仍会是保守的。”季维表示,终端产品的市场表现在未来一段时间的颓势或会延续,而何时迎来拐点仍是未知数。

芯片“砍单劫”

机构数据显示,联发科已将2022年全年智能机芯片出货量预期小幅下修至5.7亿~6亿组。

终端销量下行趋势的迅速传导,也令手机芯片的供应商遭遇近年来最“寒冷”的春天。在砍去1.7亿部产量后,据郭明 测算,小米、OPPO、vivo、传音、荣耀今年的预估出货量分别约为1.6亿部、1.6亿部、1.15亿部、7000万部、5500万部。此外,记者注意到,三星今年出货量目标也下调约10%至2.75亿部。

而在芯片侧,机构数据显示,联发科已将2022年全年智能机芯片出货量预期小幅下修至5.7亿~6亿组。其中天玑9000芯片的全年出货量或从1000万套缩减至500万~600万套,高通方面则可能会在SM8550今年底出货后,将SM8450与SM8475降价30%~40%,以利于出清库存。

此外,机构预测,全球CMOS芯片今年出货量可能会降四成,只有去年出货量的60%左右;CCM(摄像头模组)与镜头出货量预计在今年第三季度减幅将达20%~30%。以CIS(CMOS图像传感芯片)为例,中国位居前五的供应商总库存量已超过5.5亿颗。

对此,联发科CFO顾大为5月23日表示,虽然全球5G手机出货量略有下降,但受惠于进入全球市场、旗舰领域,联发科对5G芯片出货量目标没有改变,今年将维持营收增长20%预期目标不变。

不过,行业人士则多持悲观态度。郭明 指出,因5G芯片的前置时间相较于一般零部件更长,因此从高通和联发科砍单情况来看,需求疲软恐延续至2023年第一季度,而这也将降低市场对联发科、高通今年三季度至明年一季度的营收与利润预期。

季维则表示,包括手机核心芯片、摄像头芯片及面板等器件都在此次大幅砍单的范围之内,受到影响的厂商波及整个产业链,如果下游产品销量数据持续恶化,不排除芯片厂商还需要进一步下调产能计划。

缺芯主旋律依旧

虽然手机芯片出现滞销趋势,但汽车芯片、先进制程芯片的产能仍然短缺。

伴随芯片业遭遇“砍单劫”,市场多家机构已发出预警。Gartner报告显示,全球芯片短缺的情况可能在2023年迎来翻转,之后将出现产能过剩。摩根士丹利则在报告中指出,市场低估了未来2~3年可能出现芯片过剩而导致的芯片厂商盈利恶化问题。

记者注意到,在2020年进入缺芯阶段以来,全球头部的芯片制造厂商均开启了产能扩张的热潮。但由于扩产需要筹备周期,大批新增产能将会在2022年下半年才开始陆续释放,而突如其来的芯片销量下调,无疑会导致芯片过剩的问题。

对此,CINNO Research分析师向记者表示,芯片过剩会重点冲击台积电这类纯晶圆代工厂,因为如果市场需求萎缩,除开终端厂商外,一些IDM厂商也会缩减此前的委外订单,从而保证消化更多自身的产能。“造成的后果可能就是部分芯片库存量过大而降价。”该分析师表示。

而在季维看来,虽然手机芯片出现滞销趋势,但汽车芯片、先进制程芯片的产能仍然短缺,因此未来一段时间内,芯片产能不足与过剩的问题将同时存在,而这种情况会相对对冲掉芯片厂商的业绩风险。

“先进制程和车用半导体的需求目前已经占台积电营收的45%,因此手机芯片带来的冲击不会过于影响台积电。”季维表示,但必须承认,除了拥有先进技术的台积电以外,很多芯片代工厂的下半年产能利用率仍会下降。

另一方面,由于核心芯片的产能释放需要一定时间,市场整体还是在消化此前紧缺的产能,因此短期内大厂的核心芯片业绩仍维持正向趋势。以今年第二季度营收与净利都增长超过40%的高通为例,其2022年第二季度财报中,手机芯片销售便高达63.3亿美元,同比大增56%。

值得注意的是,随着海外市场进一步回暖,芯片厂商也在卸除部分压力。CINNOResearch分析师指出,汽车芯片市场的火爆,会给芯片市场补充部分活力,而灵活性的产能与策略调整,将会是很多厂商今年工作的主要基调。

“全球芯片产能短缺的大氛围还是不会改变。”季维指出,全球市场需求仍处在高位,当国内疫情得到有效控制,终端芯片的起势也会较快,届时整个芯片产业会迎来另一个拐点。