本报记者 孙丽朝北京报道

经历三个多月的跌跌不休之后,集装箱航运价格终于在10月底开始出现回升。

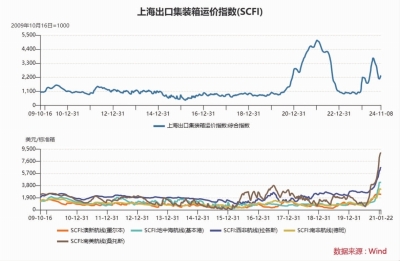

11月8日,上海航运交易所发布的上海出口集装箱综合运价指数(SCFI)为2331.58点,较上期上涨1.2%,这是该指数连续第三周上涨,较10月18日的低谷上涨了约13%。

面对日益复杂的国际贸易环境,中国出口继续稳定增长,这有利于中国出口集运市场保持稳中向好的局面。

业内人士分析,这波运价上涨主要是由于欧美航线大范围停航,以及圣诞前外贸订单出现出货潮,导致市场短期供需关系变化。“不过,由于欧美市场需求较弱,预计后期整体运价上涨行情难以持续,欧洲、美东、美西等远洋航线走势或将逐步分化。”一位市场人士预测。

大范围停航成运价上涨主因

多种因素叠加,停航比例上升,个别航线如华南到欧洲,停航比例一度接近四成。这导致10月中下旬短时间内开始出现严重的爆仓和甩柜。

上海航交所11月9日发布的《中国出口集装箱运输市场周度报告》(以下简称《报告》)显示,以美元计价,中国10月出口同比增长12.7%,升至27个月以来的高位。面对日益复杂的国际贸易环境,中国出口继续稳定增长,为中国出口集运市场保持稳中向好的局面创造了条件。

就欧洲航线来看,运输需求保持在高位,推动即期市场运价继续上行。11月8日,上海港出口至欧洲基本港、地中海基本港市场运价(海运及海运附加费)分别为2541美元/TEU(长度为20英尺的集装箱,也称标准箱)和3055美元/TEU,较上期分别上涨4.1%和5.1%。

《报告》指出,从北美航线来看,美国大选尘埃落定,未来需要重点关注美国贸易政策变动对北美航线运输市场的影响。11月8日,上海港出口至美西和美东基本港市场运价分别为4729美元/FEU(长度为40英尺的集装箱)和5281美元/FEU,分别较上期下跌2.0%、上涨0.4%。

市场层面,10月底,北美、南美、欧洲、东南亚等航线均出现爆仓情况,部分航线爆舱情况蔓延至11月份。

壹航运创始人兼CEO钟哲超对《中国经营报》记者表示,10月份开始的这波上涨行情,主要是欧美航线大范围停航所致。

对于船公司停航,钟哲超解释,一方面是此前运费持续三个多月下跌,船公司有停航动力,且受到欧美部分港口拥堵和罢工等因素影响,部分航线船期不稳定,船公司希望通过停航重新梳理船期;另一方面,12月是欧线长期合同运价谈判时间,如果即期运价继续下跌,船公司在谈判中将陷入被动,船公司基于货量不足、运费低迷及重新梳理船期等多重因素考量推出大面积停航,短期市场效果明显,稳住了运价持续下跌的颓势。

德路里世界集装箱指数(WCI,以下简称“德路里”)9月29日发布的取消航次跟踪数据显示,从2024年9月30日到11月3日这五周内,主要的东西向主航线——跨太平洋、跨大西洋以及亚洲—北欧和地中海航线已宣布了100个航次取消,取消航次总数占计划693个航次的14%。

“多种因素叠加,停航比例上升,个别航线如华南到欧洲,停航比例一度接近四成。这导致10月中下旬短时间内开始出现严重的爆仓和甩柜。”钟哲超介绍。

后续增长乏力

对于中欧航线,尽管船公司有挺价举措,并且部分已宣布下半月的推涨计划,但市场接受程度有待观察,受11月上旬停航影响,舱位略显紧张,但整体仍可供应。

“船公司想继续推涨,但目前来看市场需求无法支撑运价继续大涨,预计短期内市场将处于平稳状态。”钟哲超表示,在2025年中国农历新年之前,预计还会有一波出货高峰。未来外贸和航运市场情况存在多种不确定因素,例如特朗普上台后的关税政策及对红海危机的处理举措等,均将影响后期集装箱航运价格。

上海国际航运研究中心首席信息官徐凯对记者表示,这波集运价格上涨主因是市场短期供需关系变化。在圣诞节前期,是欧美传统进口旺季,海外采购商加大采购。“从未来一个月订舱情况来看,欧线运价比美线更有支撑力,预计短期内欧线运价将延续涨势,美线可能出现相对持平或缓涨的态势。”徐凯认为,随着圣诞节备货期的结束,未来运价终将会回落,但预计不会出现踩踏式下降,而将是稳中有降。

上海一家国际货运公司人士也对记者表示,从收货情况来看,当前市场需求并没有明显增多,远不及去年同期红海危机爆发后火热的市场行情。

德迅物流在11月7日发布的《全球海运市场动态(十一月上旬至十一月中旬)》中,就中美、中欧航线运价趋势分析称,基于目前市场情况,美西南航线维稳中仍有下行的趋势,美西北下行迅速,但船公司整体装载率仍然居高,美东受空班影响,维稳中呈现上行趋势。

对于中欧航线,尽管船公司有挺价举措,并且部分已宣布下半月的推涨计划,但市场接受程度有待观察,受11月上旬停航影响,舱位略显紧张,但整体仍可供应。

运价仍处于历史高位

2023年11月以来,也门胡塞武装多次袭击红海及附近水域船舶,这导致全球运力缩减,运价上涨。

徐凯提醒,从历史运费来看,除了2021年疫情导致全球供应链混乱,运价大涨的情况外,当前运费处于近十年的历史高位,市场总体供大于求,未来运价是否大幅回落主要看红海危机和国际局势等地缘冲突的走势。

德路里显示,截至11月7日,WCI上升7%至3444美元/FEU,比2021年9月疫情高峰时的10377美元/FEU下降了67%,比2019年疫情前1420美元/FEU的平均水平高出142%。

得益于历史高位运价的支撑,全球主要集装箱航运巨头2024年业绩均大幅增长。

中远海运控股股份有限公司(以下简称“中远海控”)2024年第三季度报告显示:公司前三季度实现营业收入1747.37亿元,同比增长29.80%;归属于上市公司股东的净利润381.24亿元,同比增长72.73%。其中,第三季度实现营业收入735.13亿元,同比增长72.00%;归属于上市公司股东的净利润212.54亿元,同比增长285.70%。中远海控表示,业绩增长主要得益于集装箱航运业务效益的显著增长。

航运巨头马士基则在年内四次调高业绩预期。10月底,马士基调高了2024年全年的财务业绩指引,预计全年全球集装箱市场增长约为6%(此前为4%—6%),全年息税前利润(underly-ing EBIT)为52亿至57亿美元,此前预期为30亿至50亿美元。由于红海冲突对全球供应链的影响超出预期,马士基已于5月、6月和8月分别上调了2024年的利润预测。

财报数据显示,2024年第三季度,马士基实现营收157.62亿美元,同比增长30%,其中海运业务营收同比增长40.6%至111.07亿美元。

2023年11月以来,也门胡塞武装多次袭击红海及附近水域船舶,全球多家航运巨头无奈暂停了集装箱船在红海及其毗连海域航行,改道绕行非洲好望角,这导致全球运力缩减,运价上涨。

海运市场当前的变化尚未对中欧班列运价产生影响。

一位负责中欧班列的货运代理对记者表示,相比于海运的体量,中欧班列运输量非常小,市场需求也相对较小。目前大部分平台待订舱位都较为富余,成都、西安、郑州等地去往欧洲的班列运价在10月底略有下降,但整体运价比较平稳。