本报记者陈晶晶北京报道

部分险企股权从被资本狂热追捧到如今无人问津,折射其市场价值正在持续缩水。

老牌险企亚太财产保险有限公司(以下简称“亚太财险”)曾因股东股权问题受到广泛关注。如今,超六成股权被公开拍卖,再次成为舆论焦点。

3月12日,股东重庆三峡果业集团有限公司(以下简称“三峡果业”)所持亚太财险10%股权被司法拍卖,不过最后因无人报名导致流拍。

此外,另一家股东“泛海系”公司武汉中央商务区股份有限公司(以下简称“武汉中央商务区”)持有的亚太财险51%股权被拆分为3笔,将于3月31日公开拍卖,合计起拍价格约9.57亿元,远低于评估价值。

《中国经营报》记者注意到,截至2024年四季度末,亚太财险股权被冻结比例达98.32%,股东股权问题突出,叠加经营业绩大额亏损,亚太财险该如何破解这些难题?

市场价值跳水超98%股权被冻结

人民法院诉讼资产网的结果显示,涉及亚太财险股权拍卖均流拍,司法拍卖中一拍7折、二拍8折的情况下也难以处置。

根据亚太财险偿付能力报告,截至2024年四季度末,股东方股权情况为:武汉中央商务区持股51%,被质押、被冻结;中国民生信托有限公司持股20%(暂未取得监管批复),被冻结;亿利资源集团有限公司持股15%,被质押、被冻结;三峡果业持股12.32%,被冻结;陕西省国际信托股份有限公司持股1.68%。

从上述股权情况来看,亚太财险超过98%股权被司法冻结。

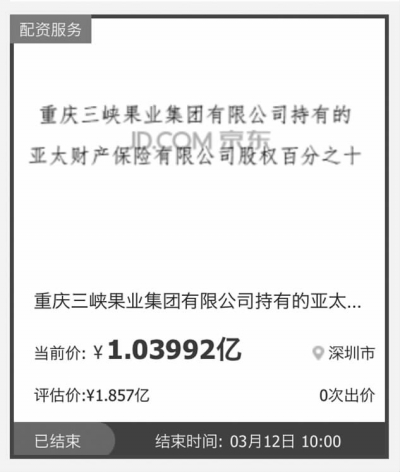

公开资料显示,此次三峡果业所持亚太财险10%股权已经是第二次公开拍卖。首次拍卖于2024年11月18日,起拍价为1.2999亿元,为评估价的70%,最后流拍。

2025年1月11日,法院第二次公开拍卖三峡果业持有的亚太财险10%股权,起拍价约1.04亿元,评估价约1.86亿元。此次拍卖项目截至2025年3月12日结束,再次流拍。

除了10%股权,亚太财险还有另外51%股权等待拍卖。

京东司法拍卖平台披露,北京市第二中级人民法院将于2025年3月31日10时至2025年4月1日10时止(延时的除外)就武汉中央商务区持有的亚太财险51%的股权进行公开拍卖。这部分股权将被拆分为3笔:第一笔7.79%股权起拍价为1.46亿元,第二笔17.7%股权起拍价为3.32亿元,第三笔25.51%股权起拍价为4.79亿元,三者合计起拍价为9.57亿元。

对于上述系列股权被拍卖,亚太财险方面接受记者采访时表示,主要是由于相关股东方自身的债权债务和司法程序所致。这一情况并非亚太财险经营管理层面的问题,而是债权人基于各项因素考虑所做出的选择。

“但无论股权如何变动,亚太财险的运营和服务都不会受到影响。公司会严格按照监管要求,继续遵守法律法规,配合后续的相关程序,并严格按照监管要求及时向公众披露股权变动信息。”亚太财险方面强调。

需要注意的是,近年来,亚太财险市场价值出现大幅下降,股权处置难度大。

记者查询中国裁判文书网2022年12月底披露的两份判决书——北京市高级人民法院《执行裁定书(2022)京执复249号》《执行裁定书(2022)京执复205号》均显示,深圳中诚达资产房地产土地评估有限公司(以下简称“中诚达资”)于2022年8月18日出具了编号为中诚达资评字〔2022〕第0060号的《资产估价报告》,亚太财险公司股东全部权益在2022年3月31日的市场价值约42.95亿元。

两年后,中诚达资以2024年3月31日为评估基准日,亚太财险股东持有的全部权益在评估基准日的市场价值为26.83亿元,武汉中央商务区持有的亚太财险51%股权的市场价值为13.68亿元。

此次亚太财险51%股权以合计约9.57亿元的价格进行起拍,相当于在市场价格的基础上打了近7折。

上述判决书显示,中国长城资产管理股份有限公司北京市分公司方面认为:“因亚太财险系保险公司,其股权处置需遵循诸多限制性规定,在实际处置过程中存在较大的流拍风险。亚太财险股权处置难度较大,其变现价格或将更低。”

人民法院诉讼资产网的结果显示,涉及亚太财险股权拍卖均流拍,司法拍卖中一拍7折、二拍8折的情况下也难以处置。例如北京市第三中级人民法院和北京市通州区人民法院曾在2021年时4次拍卖亚太财险的股权,4次拍卖全部流拍。

业内人士对记者表示,保险机构股权转让的难点在于买卖双方对标的股权的定价差异较大,特别是对牌照价值和未来行业景气度的判断不同。保险公司股权交易一般涉及金额较大,再加上监管提高了险企股东门槛以及一些市场资金对险企股权持谨慎态度,短时间内完成股权交易比较难。

两年亏损超10亿元

2024年,亚太财险累计投资收益率3.23%,累计综合投资收益率4.77%,对比监管披露的财险行业年化综合投资收益率5.51%,有较大差距。

上述业内人士分析表示,亚太财险市场价值走低,除了股东股权问题,也与其经营亏损有关联。

根据亚太财险偿付能力报告及年报数据,营收与支出方面,2022—2023年,其营收分别为50.66亿元、53.89亿元,营业支出分别为50.14亿元、59.99亿元。营收未能覆盖支出。

2022—2024年,其保费收入分别为52.52亿元、56.46亿元、55.21亿元,净利润分别为5227万元、-7.05亿元、-3.05亿元。

值得注意的是,综合成本率作为财产险公司用来核算经营成本的核心数据,2022—2024年,亚太财险综合成本率分别为102.10%、104.39%、106.39%。该指标持续超100%,意味着主业承保亏损。

投资是险企业绩的“胜负手”,这方面亚太财险数据表现低于行业。据其2024年四季度偿付能力报告披露,公司近3年平均投资收益率仅0.74%,平均综合投资收益率-0.19%。

作为“泛海系”旗下保险公司,亚太财险与“泛海系”公司之间的多笔关联资金运用或拖累盈利表现。

例如2023年年报显示,2019年7月4日,亚太财险董事会会议同意于2019年7月9日以自有资金出资2.5亿元认购泛海控股股份有限公司发行的“泛海控股股份有限公司2019年面向合格投资者公开发行公司债券(第一期)”。截至2023年12月31日,该事项认购余额为2.5亿元,已计提减值准备1.375亿元。2020年3月4日,亚太财险董事会会议同意投资“泛海控股股份有限公司2017年度第一期中期票据”。截至2023年12月31日,该事项认购余额为3亿元,已计提减值准备1.65亿元。

最新数据显示,2024年,亚太财险累计投资收益率3.23%,累计综合投资收益率4.77%,对比监管披露的财险行业年化综合投资收益率5.51%,有较大差距。

偿付能力方面,截至2024年年末,其核心/综合偿付能力充足率106.02%,环比2024年三季度末下滑24.38个百分点,其中综合偿付能力贴近监管红线。

值得一提的是,偿付能力问题已经影响到亚太财险互联网保险业务开展。

2024年7月,《关于加强和改进互联网财产保险业务监管有关事项的通知》要求财产保险公司开展互联网财产保险业务,应符合最近连续4个季度综合偿付能力充足率不低于120%,核心偿付能力充足率不低于75%;最近连续4个季度风险综合评级为B类及以上等要求。

由于不满足综合偿付能力充足率不低于120%要求,受此影响,今年1月亚太财险发布公告称,公司已暂停开展互联网保险业务。对于已经承保的客户,公司将继续履行合同约定的保险责任,保障客户权益并做好各项服务。

“公司管理层将继续专注于主营业务的发展,保持业务运营的连续性和稳定性。通过持续提升服务质量、加强风险管理能力以及深化与合作伙伴的关系,增强客户和合作伙伴的信任。”亚太财险方面对记者称。

对于下一步经营策略,亚太财险在2024年四季度偿付能力报告中表示,将围绕“稳字当头效益为先降本增效提升能力”的经营策略,多措并举加强偿付能力管理,具体包括加快推进“引战”;提升经营效益,优化业务结构和资产配置结构,持续压降后线成本;推动偿付能力管理前置。